ประกันสุขภาพ FWD เหมาจ่ายครอบคลุม 13 หมวดมาตรฐาน ครบทั้ง IPD และ OPD

แพ็กเกจประกันสุขภาพ ให้ความคุ้มครองค่ารักษาพยาบาลครอบคลุมทั้ง 13 หมวดมาตรฐาน และมีหมวดพิเศษอื่นๆให้เพิ่ม ขึ้นอยู่กับแผนที่คุณเลือก ครบทั้งผู้ป่วยใน (IPD) และผู้ป่วยนอก (OPD) เหมาจ่ายต่อปีไม่จำกัดจำนวนครั้ง

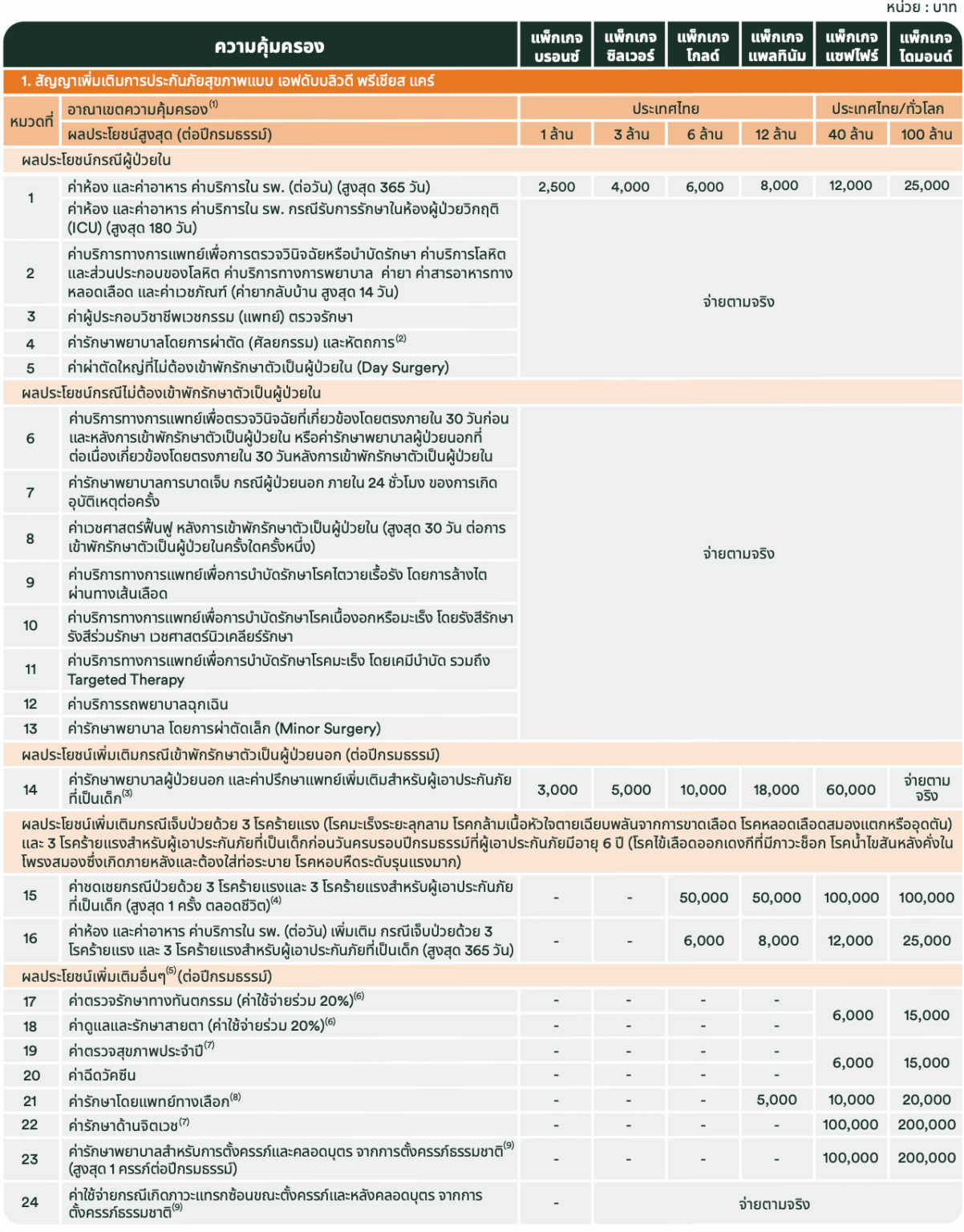

13 หมวดแรกจะเป็นหมวดพื้นฐานของแผนประกันสุขภาพมาตรฐานใหม่ (New health standard) ตามที่หน่วยงาน คปภ. ตั้งมาตรฐานไว้ ซึ่งจะเป็นหมวดที่ทุกๆ บริษัทประกันต้องเขียนรายละเอียดอธิบายไว้ให้เหมือนกัน เพื่อให้ลูกค้าสามารถเข้าใจสาระสำคัญ และเปรียบเทียบกันได้ง่ายขึ้นค่ะ

นอกเหนือจาก 13 หมวดนี้แล้ว บริษัทต่างๆ ก็จะมีหมวดพิเศษเพิ่มความคุ้มครองให้ลูกค้ามากขึ้น เหมือนมีฟังก์ชันลูกเล่นเพิ่มให้แผนประกันนั้นมีจุดเด่นที่แตกต่างกันไป

แผนประกันของ FWD ตัวนี้ จะมีจุดน่าสนใจตรงหมวดที่ 14 คือผลประโยชน์เพิ่มเติม ค่ารักษาพยาบาลผู้ป่วยนอก OPD ค่ะ โดยหมวดนี้จะเป็นวงเงิน OPD ต่อปี ไว้สำหรับหาหมอเวลาป่วยเล็กน้อย หรือพวก Simple diseases เช่น ไข้หวัด ท้องเสีย หรืออาการที่ไม่มีความจำเป็นต้องนอนรักษาเป็นผู้ป่วยใน เป็นต้นค่ะ หมวดที่ 14 นี้จะแบ่งได้ 2 กรณี คือ

– กรณีผู้ทำประกันเป็นเด็กอายุน้อยกว่า 6 ขวบ

หากไม่ได้นำวงเงิน OPD หมวดที่ 14 นี้ ไปใช้ในการรักษาพยาบาลจากการเจ็บป่วย สามารถนำไปใช้เป็นค่าปรึกษาแพทย์ตรวจพัฒนาการ การให้คำปรึกษาด้านโภชนาการ หรือการตรวจสุขภาพฟันแทนได้ค่ะ (เบิกได้ 80% ตามเงื่อนไข)

– กรณีอายุครบ 6 ปีขึ้นไปรวมถึงผู้ใหญ่

จะใช้หมวด 14 นี้เป็นค่ารักษาสำหรับผู้ป่วยนอกทั่วไปได้อย่างเดียวเท่านั้น ตามปกติค่ะ

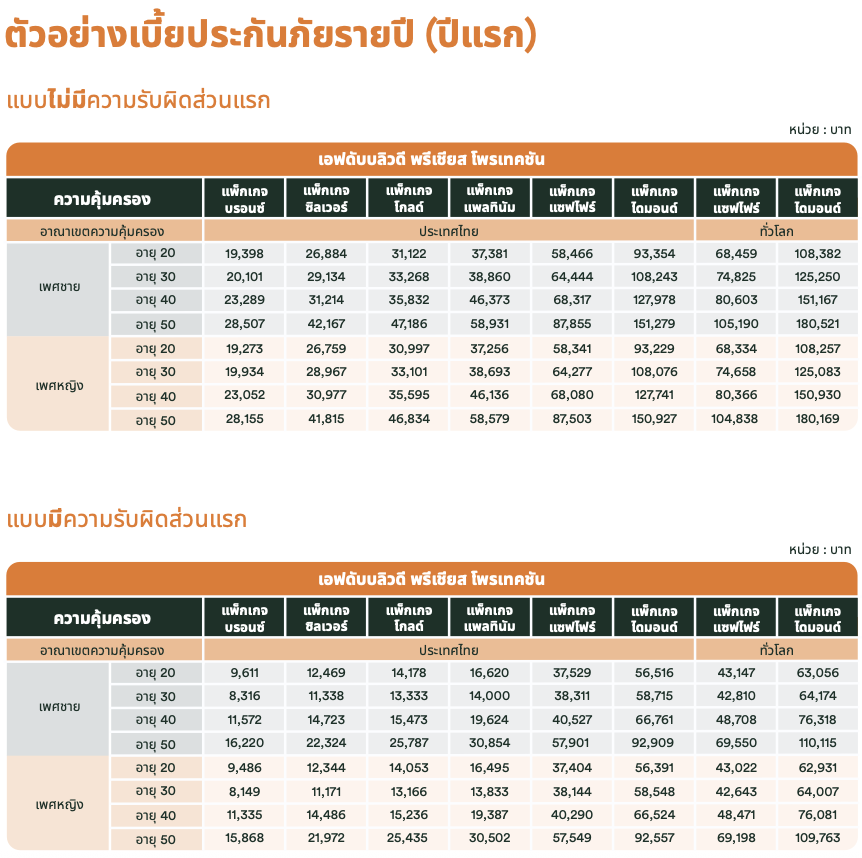

แผนนี้จะมีทางเลือกความรับผิดส่วนแรก (deductible) ให้ด้วยค่ะ เพื่อประหยัดเบี้ยประกันได้มากขึ้นสำหรับผู้ที่มีสวัสดิการอื่นๆอยู่แล้ว การทำแผนประกันสุขภาพแบบมีความรับผิดส่วนแรกจะไปช่วยขยายความคุ้มครองจากสวัสดิการที่คุณมีอยู่ ให้มีวงเงินรักษาได้ครอบคลุมมากขึ้น

และแม้ว่าลูกค้าจะเลือกทำแบบมีความรับผิดส่วนแรก แต่หมวดที่ 14 วงเงินค่ารักษาผู้ป่วยนอก (OPD) สามารถเบิกเคลมใช้ได้โดยไม่ต้องมีความรับผิดส่วนแรก หรือ deduct เลยค่ะ

ดังนั้นเมื่อลองเทียบเบี้ยประกัน (แบบมีความรับผิดส่วนแรก) ยกตัวอย่าง …

เพศชาย อายุ 30 เลือกทำแพ็กเกจแพลทินัม 12 ล้าน ได้วงเงินค่ารักษาผู้ป่วยนอกถึง 18,000 บาทต่อปี แต่ค่าเบี้ยประกันเพียง 14,000 บาทต่อปีเท่านั้น !! (เฉพาะเบี้ยประกันสุขภาพเหมาจ่าย ยังไม่รวมเบี้ยประกันชีวิต)

อยากให้ลูกค้าลองพิจารณาดูก่อนเป็นอีกทางเลือกค่ะ 💁🏻♀️

ประกันสุขภาพไม่ใช่เบี้ยจ่ายทิ้ง แต่เป็นการใช้เงินก้อนเล็กเพื่อสร้างวงเงินค่ารักษาก้อนใหญ่ในวันที่เราเจ็บป่วย

หากมีข้อสงสัย สามารถปรึกษามุกได้เลยที่ไลน์ @mooknapas นะคะ

จุดเด่นแผนประกัน ⭐️

-

คุ้มครองค่ารักษาพยาบาลแบบเหมาจ่าย

ค่ายา ค่าแพทย์ เหมาจ่ายสูงสุดตามแผนที่เลือกทำ

-

มีค่ารักษาพยาบาลผู้ป่วยนอก/OPD แบบเหมาจ่าย หมวดที่ 14

หาหมอไม่ต้องนอนโรงพยาบาลก็ยังเคลมได้ ความคุ้มครอง OPD มักมีโอกาสได้ใช้ และถ้าหากใช้เต็มวงเงินผลประโยชน์ที่ได้รับก็เปรียบเสมือนได้ส่วนลดค่าเบี้ยประกันไปในตัว เช่น เพศหญิง อายุ 30 ทำแผนโกลด์ (6 ล้าน) เบี้ยประกัน 33,101 บาทต่อปี (ไม่มีความรับผิดส่วนแรก) ได้รับ OPD 10,000 บาท หากเบิกค่ารักษาเต็มวงเงินทั้ง 10,000 บาทนี้ ก็เท่ากับปีนั้นๆ เหมือนจ่ายเบี้ยประกันไปเพียง 23,101 บาทเพราะหาหมอรับยากลับบ้านก็ยังเบิกเคลมได้ หรือถ้าป่วยหนักต้องนอน รพ. ก็ยังมีวงเงินเหมาจ่ายค่ารักษาตามจริงในหมวดมาตรฐาน รวมได้ถึง 6 ล้านต่อปี

-

มีผลประโยชน์เพิ่มเติมพิเศษให้อีก นอกเหนือจาก 13 หมวดพื้นฐาน หากเลือกทำแพ็กเกจความคุ้มครองสูงๆ

-

เบี้ยประกันคุ้มค่า เมื่อเทียบกันทั้งเรื่องความคุ้มครองที่ครบและครอบคลุม รวมถึง OPD ที่มีโอกาสได้ใช้มากกว่า

-

ให้ผลประโยชน์ค่ารักษาแบบเหมาจ่าย "รายปี"

ผลประโยชน์สูงสุดตามรอบปีกรมธรรม์

-

มีบริการแฟกซ์เคลม ไม่ต้องสำรองจ่ายกับโรงพยาบาลและสถานพยาบาลคู่สัญญาทั่วประเทศ

** อาจจะต้องสำรองจ่ายได้ เช่น กรณีที่ต้องตรวจสอบประวัติการรักษาย้อนหลัง (ใช้มาตรฐานเหมือนกันทุกบริษัทประกัน)

-

กรณีหาหมอคลินิกเล็ก คลินิกใกล้บ้าน ก็เคลมออนไลน์เองผ่านแอปมือถือได้สะดวก

ไม่ต้องส่งเอกสารกระดาษตัวจริง แค่โหลดแอปของลูกค้าในมือถือ

-

เบี้ยประกันสุขภาพ ใช้ลดหย่อนภาษีได้สูงสุด 25,000 บาท

ตามหลักเกณฑ์และเงื่อนไขของกรมสรรพากร

ระยะเวลารอคอย 🚧

เงื่อนไขรับประกัน ✅

- อายุรับประกัน :

อายุน้อยกว่า 6 ขวบ ต้องทำแบบมีความรับผิดส่วนแรกเท่านั้น

อายุ 6 ปีขึ้นไป – 75 ปี สมัครได้ตามเกณฑ์ปกติ - โหมดชำระเบี้ย รายปี/ราย 6 เดือน/ราย 3 เดือน และรายเดือน

- การรับประกันภัยเป็นไปตามเป็นไปตามเงื่อนไข และหลักเกณฑ์ของบริษัทฯ

หมายเหตุ

- ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครอง และเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

- การรับประกันของบริษัทฯ ขึ้นอยู่กับถ้อยคำแถลงสุขภาพในใบคำขอเอาประกันชีวิต

- รับประกันภัยโดย บริษัท เอฟดับบลิวดี ประกันชีวิต จำกัด(มหาชน)

ต่อ เติม ความคุ้มครองเพิ่มได้ 🧩

ต่อ เติม เพิ่มความคุ้มครองอื่นๆ ด้วยการแนบสัญญาคู่กับแผนประกันสุขภาพ

คลิกอ่านรายละเอียดได้เลยค่ะ

คำถามพบบ่อย | FAQ ✨

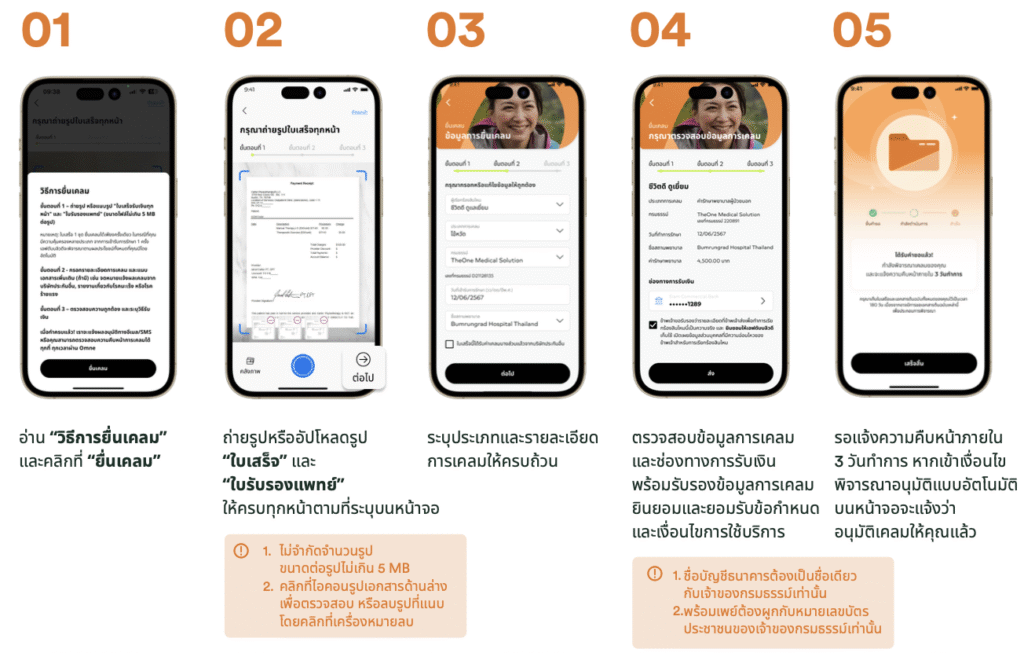

การที่เบิกเคลมยากในมุมของลูกค้า อาจจะหมายถึง การที่บริษัทประกันให้สำรองจ่ายก่อน ไม่สามารถใช้สิทธิแฟกซ์เคลมได้เลย ยกตัวอย่าง ลูกค้าที่พึ่งทำประกันได้ 1 ปีกว่า และต้องเข้ารับการรักษาโรคที่มีระยะฟักตัว/โรคร้ายแรง/โรคเรื้อรัง เช่น เนื้องอก ก้อนเนื้อ ถุงน้ำ ฯลฯ ทำให้บริษัทประกันมีสิทธิ์ขอตรวจสอบประวัติการรักษาย้อนหลังได้ว่า ลูกค้าเคยเป็นมาก่อน/เคยตรวจเจอมาก่อนสมัครทำประกันหรือไม่ มีการปกปิดข้อมูลตอนที่สมัครทำประกันหรือไม่ ซึ่งกรณีนี้สามารถเกิดขึ้นได้ทุกบริษัทประกันค่ะ การใช้สิทธิ์ขอตรวจสอบเป็นมาตรฐานเดียวกัน

ดังนั้น หากลูกค้าแถลงข้อมูลในใบสมัครทำประกัน (หรือที่เรียกว่า ใบคำขอเอาประกัน) โดยชี้แจงข้อมูลครบถ้วนตามความจริง ไม่ได้ปกปิดข้อมูลใดๆแล้ว แม้ว่าจะต้องสำรองจ่ายไปก่อนแต่หลังจากที่บริษัทตรวจสอบแล้วไม่พบอะไรผิดปกติ ลูกค้าจะได้รับสินไหมหรือเงินที่สำรองจ่ายค่ารักษาคืนตามจำนวนที่เบิกเคลมได้ และหากบริษัทประกันเคยขอตรวจสอบประวัติย้อนหลังไปแล้วไม่มีอะไรผิดปกติ มักจะไม่ขอตรวจสอบอีก (ยกเว้น มีเหตุการณ์ที่ฉ้อฉล/มีเจตนาโกง อื่นๆ) การเบิกเคลมครั้งถัดๆ ไป ลูกค้าก็จะไม่ต้องสำรองจ่ายแล้วค่ะ

โดยปกติที่ผ่านมา ถ้าเป็นการเจ็บป่วยทั่วไป เช่น ไข้หวัด ท้องเสีย เป็นต้น จะแฟกซ์เคลมได้ตามเงื่อนไขการมีความจำเป็นทางการแพทย์ (ใช้สิทธิ์ผ่านโรงพยาบาลคู่สัญญาได้เลยไม่ต้องสำรองจ่าย) ทั้งแบบนอนโรงพยาบาลและแบบ OPD ผู้ป่วยนอก ที่ผ่านมาลูกค้าสามารถเบิกเคลมได้ปกติค่ะ

หรือถ้าหาหมอที่คลินิกใกล้บ้าน หรือโรงพยาบาลที่ไม่ใช่คู่สัญญาของบริษัท ก็สามารถถ่ายรูปเอกสาร ยื่นเคลมเองผ่านแอปมือถือได้ด้วยเช่นกันค่ะ

การเคลมไม่ได้ บริษัทประกันจะมีเหตุผลชี้แจงลูกค้าว่าเคลมไม่ได้เพราะอะไร เช่น การเคลมนั้นไม่ตรงเงื่อนไขในสัญญา การเคลมในข้อยกเว้นทั่วไปที่ไม่คุ้มครอง การปกปิดข้อมูล แถลงข้อมูลไม่ครบตอนสมัครทำประกัน โรคที่เป็นมาก่อนทำประกัน ถ้าหากข้อมูลใดไม่เป็นความจริง ลูกค้าก็สามารถโต้แย้งและชี้แจงกลับให้บริษัทได้นะคะ โดยต้องยึดตามหลักฐานต่างๆ ซึ่งตัวแทนจะช่วยประสานงานติดตามเรื่องให้ด้วยค่ะ

นอกจากนั้นก็ยังมีหลักเกณฑ์ เงื่อนไขอื่นๆ (ยิ่งถ้าเป็นประกันสุขภาพ) ระบุไว้ในเล่มกรมธรรม์หรือสัญญาประกันภัย เช่น การเป็นโรคที่ไม่สามารถเคลมได้ไม่ว่าจะทำประกันของบริษัทใดก็ตาม (บริษัทใหญ่ๆ มักจะมีข้อยกเว้นตามมาตรฐานเดียวกันอยู่แล้ว)

สรุปคือ บริษัทประกันไม่สามารถปฏิเสธเคลมได้โดยไม่มีเหตุผลที่เหมาะสม เพราะถูกควบคุมโดยหน่วยงานของรัฐ สำนักงานคณะกรรมการกำกับและส่งเสริม การประกอบธุรกิจประกันภัย (คปภ.) ที่จะช่วยคุ้มครองฝั่งลูกค้าหากบริษัทประกันไม่ทำตามเงื่อนไขในสัญญา และคุ้มครองฝั่งบริษัทประกันด้วยหากถูกโกง/ฉ้อฉล ค่ะ