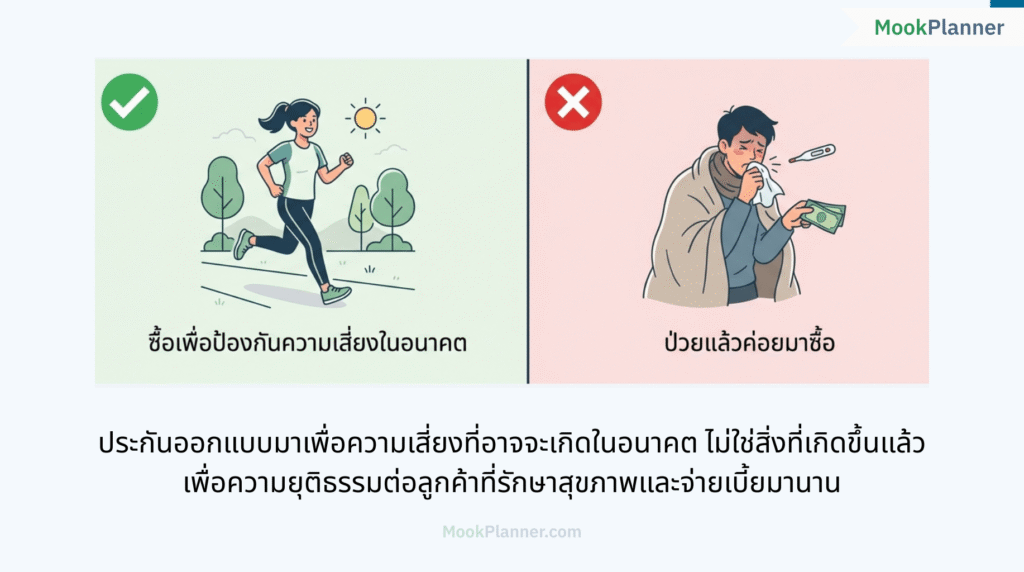

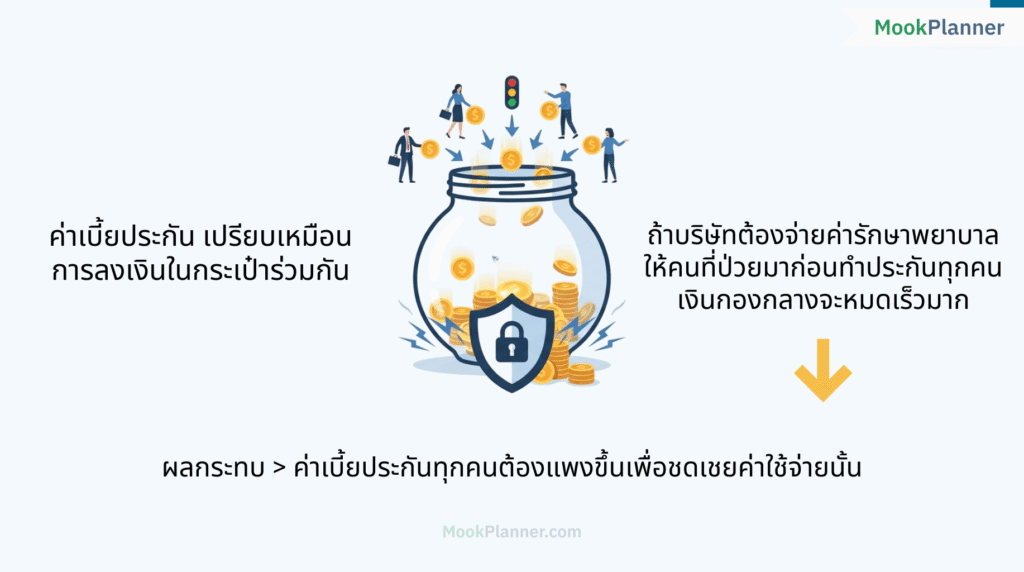

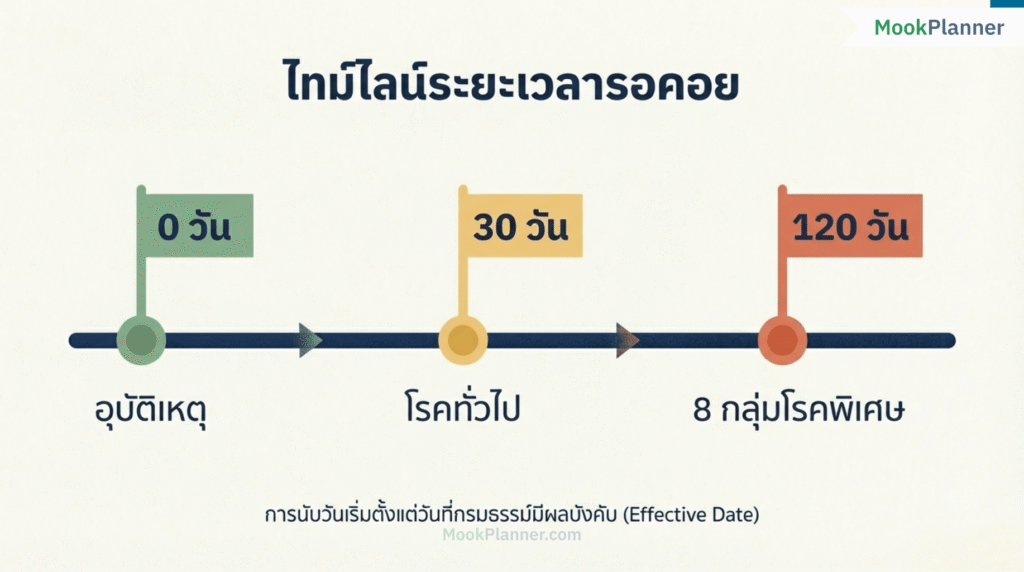

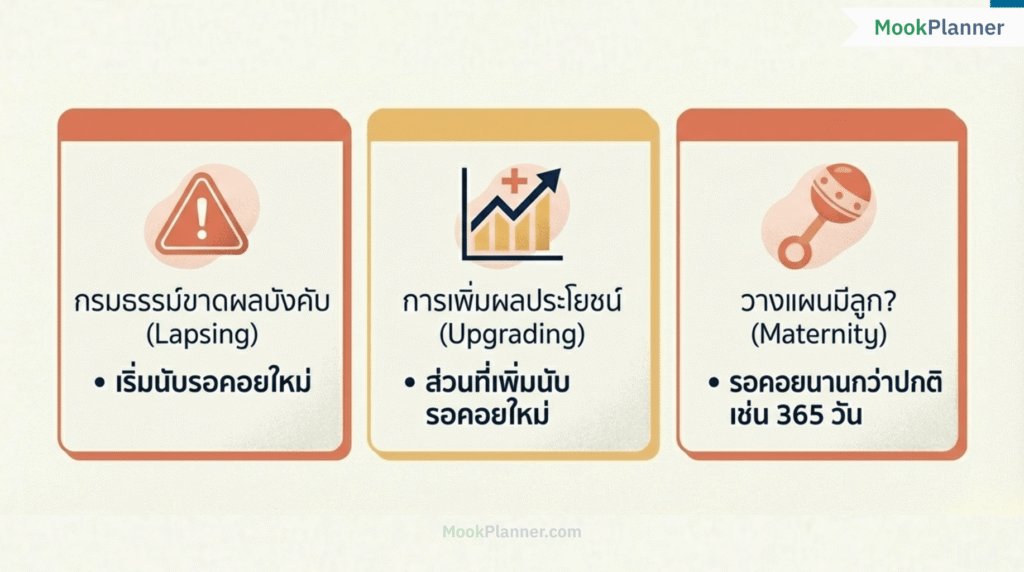

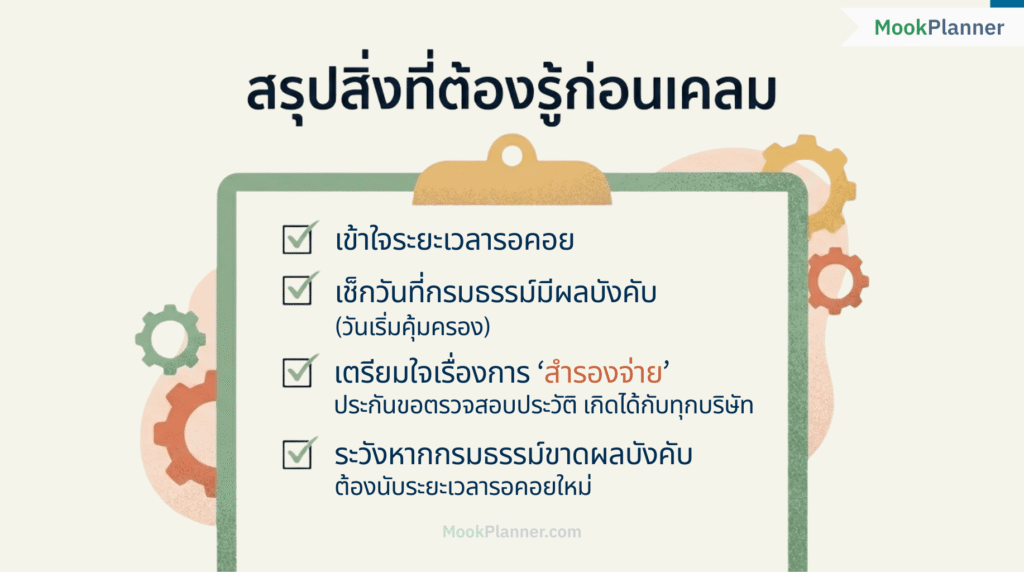

ระยะเวลารอคอยคืออะไร ทำไมทำประกันแล้วยังเคลมไม่ได้ทันทีคู่มือการทำประกัน จ่ายเบี้ยประกันแล้ว กรมธรรม์มีผลบังคับใช้แล้ว แต่ทำไมเวลาเจ็บป่วยในช่วงแรกถึงยังเคลมไม่ได้ หรืออาจเจอบริษัทประกันแจ้งว่ายังไม่อยู่ในเงื่อนไขความคุ้มครอง เรื่องนี้เป็นเรื่องสำคัญที่ต้องทำความเข้าใจสำหรับคนที่กำลังวางแผนจะทำประกันหรือพึ่งเริ่มทำประกันได้ไม่นาน นั่นก็คือ “ระยะเวลารอคอย” หรือ Waiting Period ค่ะมุกเชื่อว่าความเข้าใจที่ถูกต้องในเรื่องนี้จะช่วยให้เราวางแผนสุขภาพได้แม่นยำและลดความกังวลใจในวันที่เกิดเจ็บป่วยต้องเข้ารักษาพยาบาลค่ะ ระยะเวลารอคอย คืออะไร คือ “ช่วงที่เราต้องรอ” แม้เราจ่ายเงินเบี้ยประกันและบริษัทจะอนุมัติเริ่มความคุ้มครองให้แล้ว แต่ถ้าเราดันมาป่วยในช่วงระยะเวลานี้ จะทำให้ยังเบิกค่ารักษาไม่ได้ค่ะ เท่ากับว่าเราต้องจ่ายค่ารักษาเองหากป่วยในช่วงระยะเวลารอคอยโดยจะมีเงื่อนไขกำหนดไว้ว่าโรคแบบไหนต้องรอกี่วัน (เช่น 30 วันสำหรับโรคทั่วไป 120 วันสำหรับ 8 กลุ่มโรค หรืออื่นๆ ตามที่กำหนด) พอเราถือกรมธรรม์จนพ้นจำนวนวันที่กำหนดไปแล้ว ประกันถึงจะเริ่มทำงานตามที่เราเลือกซื้อไว้ค่ะ ทำไมเราต้องรอ? ลูกค้าอาจจะรู้สึกว่าแบบนี้เสียเปรียบหรือเปล่า แต่จริงๆ แล้วเป็นเรื่องของการป้องกันความเสี่ยงสำหรับทุกคนที่ถือกรมธรรม์อยู่ด้วยกัน (อยู่ใน Portfolio เดียวกัน) ด้วยเหตุผลหลักๆ 3 ข้อนี้ค่ะ 1. ป้องกันการ “ป่วยแล้วค่อยทำ”ประกันถูกออกแบบมาเพื่อความเสี่ยงที่อาจจะเกิดในอนาคตค่ะ ไม่ใช่สิ่งที่เกิดขึ้นไปแล้ว ถ้าใครรู้ตัวว่าป่วยปุ๊บแล้วมาซื้อประกันปั๊บ แล้วเคลมได้ทันที แบบนี้จะไม่ยุติธรรมกับลูกค้าท่านอื่นที่รักษาสุขภาพและจ่ายเบี้ยมานานค่ะ 2. ป้องกันให้ค่าเบี้ยประกันไม่แพงเกินไปถ้าบริษัทต้องจ่ายเงินให้ทุกคนที่ป่วยก่อนมาสมัคร บริษัทจะต้องเก็บค่าเบี้ยประกันแพงขึ้นมากๆ เพื่อให้พอจ่ายเคลมทั้งหมดได้ การมีช่วงเวลารอคอยจะช่วยคัดกรองให้คนที่สุขภาพดีได้จ่ายเบี้ยในราคาที่ยุติธรรมค่ะ เพราะเบี้ยประกันที่เราจ่ายไปก็เหมือนการลงเงินในกระเป๋าใบใหญ่ร่วมกันกับคนอื่น ถ้าบริษัทต้องจ่ายให้คนที่ป่วยมาก่อนแล้วทุกคน จะทำให้เงินกองกลางนี้หมดเร็วและส่งผลให้ค่าเบี้ยประกันของทุกคนต้องปรับแพงขึ้นค่ะ 3. ช่วยตรวจสอบความโปร่งใส เพื่อช่วยกรองเบื้องต้นว่าอาการเจ็บป่วยนั้นไม่ได้เป็นมาก่อนการทำประกัน หรือมีการปกปิดข้อมูลประวัติการรักษาสุขภาพค่ะ ⏳ เจ็บป่วยแบบไหน มีระยะเวลารอคอยกี่วัน อุบัติเหตุฉุกเฉิน (0 วัน) : ไม่มีระยะเวลารอคอยค่ะ ถ้าเบิกหมวดที่ 7 ของประกันสุขภาพ ต้องเข้ารักษาภายใน 24 ชม. เช่น ตกบันได มีดบาด รถเฉี่ยว เป็นต้นโรคทั่วไป (30 วัน) : รอ 30 วัน เช่น ไข้หวัดใหญ่ ท้องเสีย อาหารเป็นพิษ ต้องพ้น 30 วันแรกไปก่อนถึงจะเคลมได้นะคะ8 โรคกลุ่มพิเศษ (120 วัน) : โรคในกลุ่มนี้ตามเกณฑ์ประกันสุขภาพมาตรฐานใหม่ (New Health Standard) มี 8 กลุ่มโรคหลักๆได้แก่1. เนื้องอก ถุงน้ำ หรือมะเร็งทุกชนิด2. ริดสีดวงทวาร3. ไส้เลื่อนทุกชนิด4. ต้อเนื้อ หรือต้อกระจก5. การตัดทอนซิล หรืออดีนอยด์6. นิ่วทุกชนิด7. เส้นเลือดขอดที่ขา8. เยื่อบุโพรงมดลูกเจริญผิดที่ ทางการแพทย์ถือว่าเป็นโรคที่ค่อยๆ ก่อตัว หรือเป็นมานานแล้วแต่เพิ่งแสดงอาการ เลยขยายระยะเวลารอคอยออกเป็น 120 วันค่ะ 💡 เกร็ดเล็กน้อย การนับวันของระยะเวลารอคอย จะนับตั้งแต่วันที่กรมธรรม์เริ่มมีผลบังคับ (Effective Date) ค่ะ การสำรองจ่าย : แม้จะพ้นระยะเวลารอคอยแล้ว แต่ถ้าเราป่วยด้วยโรคที่มีระยะฟักตัว โรคใหญ่ๆ โรคเรื้อรัง โรคร้ายแรง หรือโรคที่มีความเสี่ยงว่าอาจจะเป็นมาก่อนทำประกัน บริษัทประกันอาจจะขอใช้สิทธิ์ “ตรวจสอบประวัติ” ก่อนอนุมัติเคลมได้ ซึ่งทำให้เราต้อง “สำรองจ่าย” ค่ารักษาเองก่อนค่ะ ถ้าหากตรวจสอบแล้วพบว่าไม่มีการปกปิดข้อมูลสุขภาพใดๆ ที่เป็นสาระสำคัญ ไม่เคยตรวจเจออาการที่เกี่ยวข้อง และไม่ได้ปกปิดประวัติอื่นใดด้วย บริษัทก็จะอนุมัติจ่ายค่ารักษาคืนให้เราตามหลังค่ะ และในการรักษาครั้งต่อๆไปก็จะไม่ต้องตรวจสอบประวัติอีกค่ะ ข้อระวัง ระยะเวลารอคอยจะเริ่มนับหนึ่งใหม่หากเราปล่อยให้กรมธรรม์ขาดผลบังคับและต้องทำการต่ออายุใหม่ หรือในกรณีที่เราต้องการเพิ่มผลประโยชน์ความคุ้มครองในภายหลัง ส่วนที่เพิ่มขึ้นมานั้นอาจจะต้องเริ่มนับระยะเวลารอคอยใหม่เช่นกันค่ะ (ทั้งนี้ขึ้นอยู่กับแต่ละบริษัทแต่ละแผนด้วยนะคะ)นอกจากนี้ สำหรับใครที่วางแผนจะมีลูก ประกันสุขภาพบางแผนที่มีความคุ้มครองการคลอดลูกมักจะมีระยะเวลารอคอยที่นานกว่าปกติ เช่น 365 วัน หรือ 1 ปี ดังนั้นการวางแผนทำประกันล่วงหน้าก่อนการตั้งครรภ์จะทำให้ได้ผลประโยชน์ความคุ้มครองตามแผนที่เราต้องการได้คุ้มค่าขึ้นค่ะ ปิดท้าย “ประกันคือสิ่งที่เราต้องซื้อ ในวันที่เรายังไม่จำเป็นต้องใช้“การทำประกันสุขภาพตอนที่ร่างกายยังแข็งแรงคือทางเลือกที่ดีที่สุดค่ะ การเริ่มนับระยะเวลารอคอยตั้งแต่วันที่เรายังไม่ป่วยจะช่วยให้ข้ามผ่านกำแพงเวลานี้ไปได้อย่างสบายใจ เมื่อถึงเวลาที่จำเป็นต้องใช้งานจริงๆ เราจะได้รับความคุ้มครองอย่างเต็มที่ตามผลประโยชน์ที่ทำไว้ค่ะ อ้างอิงข้อมูลจาก:สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.)มาตรฐานประกันสุขภาพใหม่ (New Health Standard) 2565

คู่มือการทำประกัน สำรองจ่าย = เคลมไม่ได้จริงหรอ? ไขข้อสงสัย 3 เหตุผลพบบ่อยที่ทำให้ต้องจ่ายค่ารักษาเอง